税務最新情報

新型コロナウィルス感染症対応による法人税等並びに法人消費税の申告・納付期限の延⻑⼿続について

新型コロナウイルス感染症の拡大により、期限までに申告等が困難な法人も多いものと予測されており、国税庁では、期限までに申告等が困難な方々の為に、個別の申告期限延⻑の⼿続等について取りまとめましたFAQを作成しております。詳細は、国税庁のホームページ上でご確認ください。

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-044.pdf

新型コロナウイルス感染症の影響により納税が困難な場合における納税猶予制度について

令和2年2月1日から令和3年1月31日に納期限が到来する国税について、新型コロナウイルス感染症の影響で、 令和2年2月以降の任意の期間(1か月以上)で、事業等の収入が前年同期と比較し、おおむね20%以上減少するなどして、国税を一時に納付することができない場合においては、所轄の税務署に申請すると、納期限から1年間、納税の猶予(特例猶予)が認められます。この場合、猶予期間中の延滞税は全額免除になり、担保の提供なども不要となります。 詳細は、国税庁のホームページでご確認ください。

https://www.nta.go.jp/taxes/nozei/nofu_konnan.htm

新型コロナウイルス感染症の影響による申告所得税等の個別指定による期限延⻑⼿続について

新型コロナウイルス感染症が各地で感染が拡⼤している状況から、国税庁では、確定申告会場の混雑緩和を徹底させ、また、緊急事態宣言が全国に及んでいること等を考慮して、申告所得税や贈与税、及び、個人消費税については、期限内に申告することが困難な場合において、4 月17 ⽇(⾦)以降であっても柔軟に確定申告書を受け付けることとしております。国税庁のホームページではそのFAQが公表されておりますのでご参照ください。

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-021_02.pdf

新型コロナウイルス感染症の影響による相続税の申告・納付期限の個別指定による期限延長手続について

国税庁では、新型コロナウイルス感染症の影響により、相続人等が期限までに申告・納付ができないやむを得ない理由がある場合において、 各相続人等が個別に申請することで、期限の個別延長を認めております。ここで注意が必要なのは、個別の申請により申告期限等が延長されるのは、申請を行った方であり、他の相続人等の申告期限等は延長されないことです。詳細は国税庁のホームページでご確認ください。https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/0020004-074.pdf

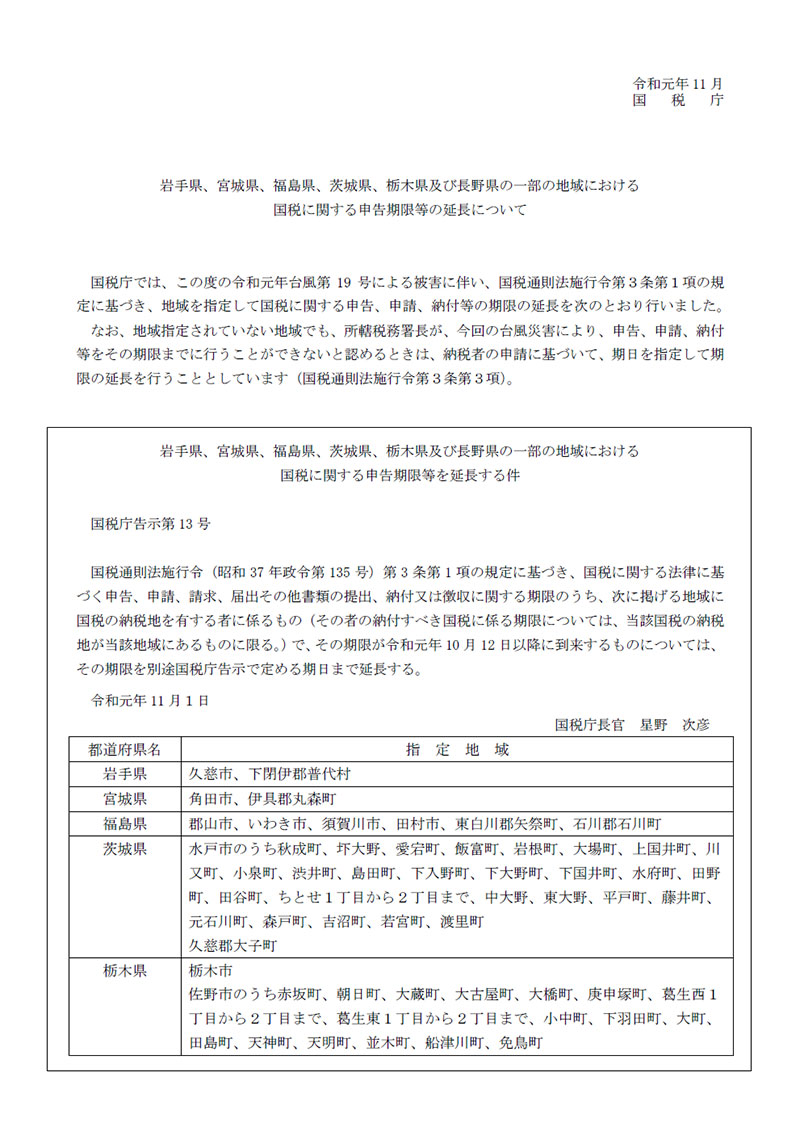

令和元年台風19号関連情報について。

令和元年台風19号の被害に伴い、福島県内でもいくつかの市町村が国税等の申告期限が延長されたままになっております。